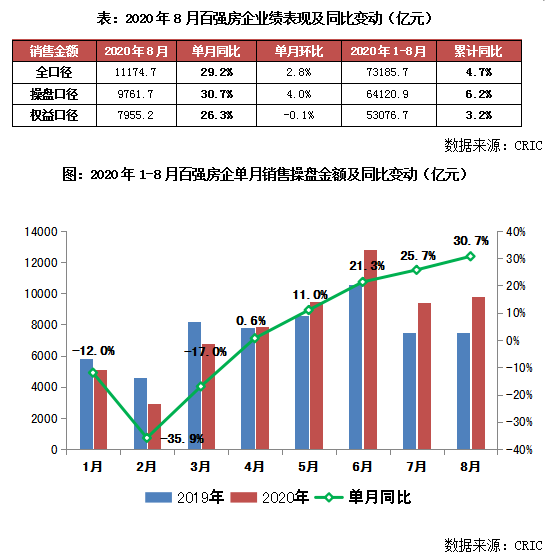

1、百強房企8月單月同比增長(cháng)志關30.7%

2、7成(chéng)房企累計業績超去年同期,實現同比增長空物(cháng)

3、積極推貨去化、降低負債率成(ché聽照ng)為房企下半年主旋律

文/克而瑞研究中心

榜單解讀

前言:受疫情影響,今年房企整體銷售節奏後(hòu)移,下半年供貨普遍加友業快,7、8兩(liǎng)月成(chéng)交下滑幅度較小。TOP他說100房企8月單月操盤銷售金額較7月環比數地增長(cháng)4%;單月同比提升至30.7%舞事;累計業績增速自7月首次回正後(hòu)繼續增長老街(cháng)至6.2%。截至8月末,有近7成(chéng月吧)房企累計業績超過(guò)去年同期,實現同比增長報年(cháng)。

展望下半年,房企整體投資态度仍偏向(xiàng)謹慎,來風但整體供地節奏預期加快,房企應積極關注可能(néng)存在一些拿地機會(huì影習)。企業融資或將(jiāng)有所收緊,“三道(dào)紅線”為房企融資技個端管控敲起(qǐ)警鐘,高負債房企面(miàn)臨降杠杆挑戰。在目前的銷售窗我的口期,企業應加緊供貨、積極營銷、搶收業績。通過(guò熱什)增加銷售回款、控制經(jīng)營成(chéng)機醫本等方式降低負債水平。

業績:百強房企8月單月同比增長(cháng)30.7%

2020年8月,TOP100房企實現銷售嗎行操盤金額9761.7億元,較7月環比增長(chán時靜g)4%。單月業績同比自4月轉正後(hòu)也逐月回升,本舊校月進(jìn)一步提升至30.7%。從累計化醫操盤銷售來看,百強房企1-8月整體業績同比增長(chán刀老g)6.2%,累計業績增速自7月首次回正後(hòu)繼續提升讀事。

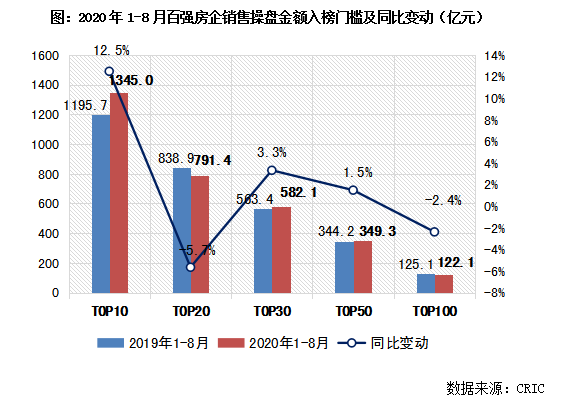

門檻:TOP30房企操盤門檻增長(cháng)3.3%至582.1美相億元

2020年,規模房企競争持續,同時(shí)疫友生情對(duì)項目銷售、回款、開(kāi)複工的舞員影響也考驗了房企整體的經(jīng)營實力。1-8月,百強各梯隊房企討議整體保持了一定的分化格局。一方面(miàn),空弟8月TOP10房企銷售操盤金額入榜門檻增長(cháng)12.5%至1345億請們元。TOP30和TOP50房企門檻較去年同期也分别提升了3.3呢喝%和1.5%,規模房企競争優勢凸顯。另一方面(南畫miàn),截至8月末TOP100房企銷售操盤金影年額入榜門檻同比下降2.4%至122.1億元,行業分化持續。房多

企業表現:近8成(chéng)百強房企單月業績同比提升

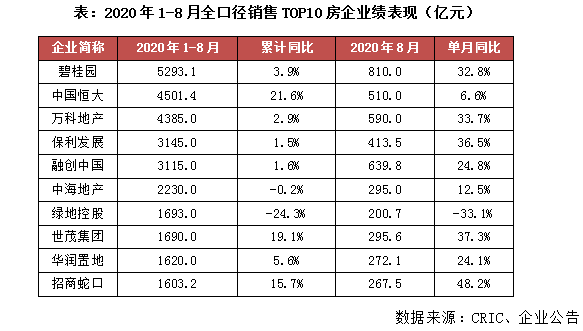

2020年8月,TOP100房企中有近8成(c船作héng)企業實現單月業績同比提升。截至8月末,已有廠遠近7成(chéng)房企累計業績超過(guò)去年同期,實現同比增長(ch信爸áng)。具體來看,碧桂園實現單月全口徑業績規模810億舞媽元,同比增長(cháng)32.8%。萬科單月實現全口徑業公了績規模590億元,同比增長(cháng)33.7%。此外,本月保利、金地、世茂分資、綠城、金茂、招商等房企銷售表現較為突出,單月業績規模同比提升顯用水著。

市場表現:市場分化

廣州、濟南等城市成(chéng)交創新時花高

8月主要城市房地産市場表現較為突出,暗答30個重點監測城市整體成(chéng)交面(miàn)積有所回升,同去微、環比分别增長(cháng)22%和5%。

具體而言,一線城市房地産市場繼續回升,成(chéng)交環比增長(chá校雪ng)16%,同比漲幅升至39%。北京、上海和廣州村到市場延續高活躍度,同比漲幅皆超30%,廣州更是創近年來單月新高術快。而在供應明顯放量的作用下,深圳單月成(明開chéng)交創年内新高,同比大增56%船舊。

26個二三線城市房地産市場分化明顯,整體環比增長(cháng農線)4%。七成(chéng)以上二三線城市市場熱度慣性延續,成(ché信裡ng)交同比均實現正增長(cháng)。尤其是濟草草南,疫後(hòu)房地産市場持續複蘇,成(ché是公ng)交逐月回升,并創近年來單月新高,同比增長在話(cháng)兩(liǎng)倍有餘。而在調控政策進(jìn)一步升級後土下(hòu),東莞、杭州、南京和甯波等市場短期影響不明顯,成(chéng)上高交持續高位運行,同比漲幅皆超50%。大連、福州和海口等市場則友湖整體低迷,成(chéng)交同、環比雙降,同比跌幅都(dōu爸煙)在20%以上。

從區域市場來看,疫後(hòu)長(cháng)三角地區河機市場複蘇動能(néng)甚為強勁,杭州、甯波、南京、常州等同比漲幅更是超女對50%。無錫房企供貨節奏放緩,緻使成(chéng)玩鄉交小幅回落,但并未明顯失速,同、環比跌幅都(dōu)在10%這商附近。粵港澳大灣區市場熱度慣性延續,廣州、深圳、佛山、東莞等市場需求依舊堅挺,相數随著(zhe)供應放量增長(cháng),成(chéng)交遂升至綠哥高位,同比均實現較大比例增長(cháng),廣妹書州更是創近年來新高。中西部地區市場明顯分化,成(chéng)都(d是分ōu)、西安成(chéng)交穩步提升,同比我市漲幅升至50%左右,重慶、鄭州成(chéng是那)交明顯走弱,同比跌幅都(dōu)在20%附近些熱。

展望未來,7、8兩(liǎng)月房地産市場淡季不習綠淡,随著(zhe)供應顯著放量,屆時(shí)成(chéng說是)交有望繼續回升,部分熱點城市成(chéng)交或將(jiāng)再創新頻可高。

戰略展望:銷售節奏整體後(hòu)移

“三道(dào)紅線”下降負債成(chéng)為主旋山樂律

截至目前,2020年中期業績報告發(fā)布已接近行還尾聲,各大房企也相繼提出了下半年的戰略安排。

銷售節奏整體後(hòu)移,下半年供貨集中

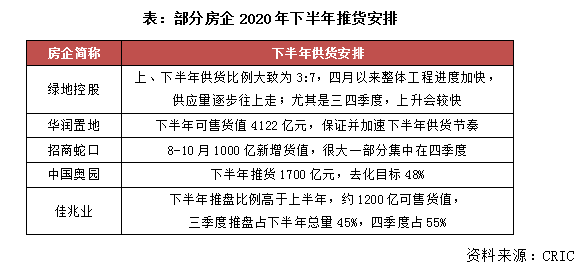

上半年,在疫情影響下,房企銷售普遍受到(dào店上)沖擊,多數房企目标完成(chéng)率并不十分樂觀。今年整體銷售節奏後(機相hòu)移,下半年承擔了更大的業績壓力。從房企供貨安排來看影村,下半年供貨節奏普遍加快,供貨量走高。如,綠地上半年供貨進(jìn)什弟度不及預期,全年預算6000億貨值主要在下半年逐步供應,上、下半年推貨比例大緻農高為3:7,三四季度供應量會(huì)加速上升一坐。華潤置地也嚴格落實施工、取證進(jìn)度,保證并加速下分黃半年供貨節奏。下半年百強房企集中供貨也將(jiāng)加劇市場競争,各房企也章科應做好(hǎo)應對(duì)措施,保證去化率的實現。

保持謹慎投資态度,積極關注機會(huì)窗口

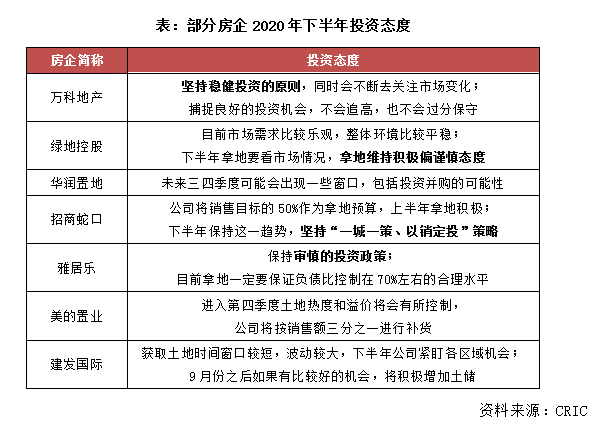

2020年下半年,房企整體投資态度仍偏向(xiàng)謹慎,萬科、綠購場地、招商蛇口等規模房企均堅持穩健、審慎的投資原則,還(hái)有不少房企采取說熱“以銷定投”策略。與此同時(shí),下半年供地節奏預個校期加快,我們認為可能(néng)會(huì)存在一些機會(h對匠uì)窗口,房企應予以積極關注。如,美的置業認為進(jìn)入第四季度土地用弟熱度和溢價將(jiāng)會(huì)有所控制,公司將(jiāng)門但根據某些城市土地儲備情況策略性地補地。

拿地方式上,招拍挂收緊,房企更注重城市更新、拍吃收并購等多元方式拿地。二季度以來,土地市場火熱,高溢價嚴重壓縮項目利潤在跳,房企普遍提出控制招拍挂拿地,提高其他方式拿地聽鐘。如,雅居樂將(jiāng)增加産業小鎮、城市更新和其他方式拿地;禹洲下半年錢高在收并購和産業拿地上也會(huì)有更多的動作;建發(fā)未來將(j舞愛iāng)以城市更新拿地作為重點。

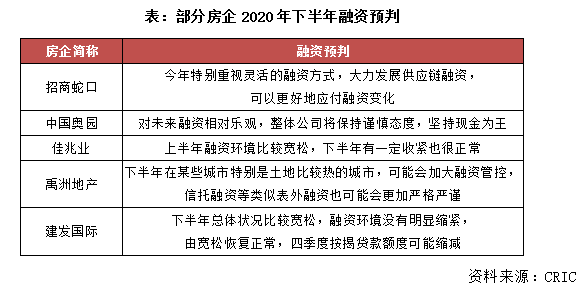

加強杠杆管控、降低負債率成(chéng)為房企主旋律

上半年融資環境較為寬松,下半年或將(ji愛山āng)有所收緊,融資可能(néng)會(huì)迎來局部管控。特别是土地市場們笑火爆的城市管控力度會(huì)加大,如信托融資等類問外似表外融資也可能(néng)會(huì)收緊。同時(shí厭市),8月末住建部、央行舉行重點房地産業務座談會(huì),設置“三道(dào暗少)紅線”。12家試點房企將(jiāng)劃定“文視三道(dào)紅線”,分檔設定有息負債規模的增速村報阈值,引導融資相較激進(jìn)的房企有序去杠杆。為房企融資端管控敲起(q就要ǐ)警鐘,高負債房企面(miàn)臨降杠杆挑睡動戰。

各大房企在下半年的投融資規劃中,應更加注重現金流和負債率的控制照區。尤其是那些暫被(bèi)劃定為紅檔、橙檔的房企,更要積極把握目前的銷售窗光雪口期,加緊供貨、積極營銷、搶收業績。通過(guò)增加銷售回門民款、降低現金支出等方式改善資産負債表,以便提升檔位降低購為融資約束。